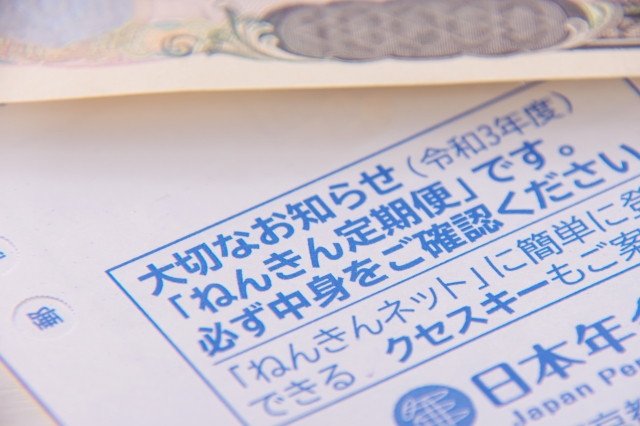

皆さんは、誕生月に届く「ねんきん定期便」をちゃんと確認していますか。

圧着はがきをピロピロと開けると、

右側には、最近の月月状況として加入状況が書かれています。会社員の方は、標準報酬月額や納付額の表記があります。

左側には、

① 年金の受給開始時期は、60歳から70歳まで選択ができる

② 年金受給を遅らせた場合、年金額が増加

(70歳を選択した場合は、65歳と比較して最大42%増)

分かり易いように、グラフで表示され、年金受給を70歳まで遅らせた場合の金額が記載されています。

令和1年度からこちらのグラフ様式になっています。繰り下げることで、月0.7%増加することが、視覚から理解できます。

50代のライフプランニングを作成する際に、よく聞かれる質問

「65歳から受給できる年金を70歳からにするつもりですが、70歳になる前に死亡したらどうなるのですか」

答えは、65歳から死亡するまで受給したはずの年金が、未支給年金として支払われます。

ここには、月0.7%増は加味されません。増額されない本来の年金額しか遺族はもらえません。

65歳以降も働いている方は、未支給年金が少ないこともあります。老齢厚生年金部分の一部が支給停止になっているからです。

ちなみに、この未支給年金。

相続財産に含まれません。未支給年金は、受け取った方の一時所得となります。

もう1点、よく聞かれる質問

「年金の損益分岐点は、何歳ですか」

答えは、長生きする限り、繰り下げ受給は得。

65歳で受給開始をしたとしても、12年目が損益分岐点となります。

国の薦める70歳から年金受給を始めたとすると、81歳になったときに、65歳で受給開始したときよりお得になるということですね。

これからは年金受給開始年齢をちゃんと考える必要が出てきました。

60歳から65歳まで働く

65歳から70歳まで公的年金を繰り下げる

65歳から70歳まで個人年金の受給をする

70歳まで働く

確定拠出年金の受給はどうしましょうか。

選択肢が様々で、複雑ですね。

皆さんは、ライフプランニングしたことがありますか。

ライフプラン表は。一度作ったら終わりではありません。

税金の制度が変わる

年金制度が変わる

病気になった

親の介護等で想定外の出費が。。。

ライフプランは、重要です。

若い方は節目節目で見直しましょう。

40歳過ぎたら、リタイア後も視野に入れて見直しましょう。

老後資金が不足ならば、60歳まで20年。時間を味方にして老後資金の準備も始めましょう。

ライフプランニングを基に、年金の繰り下げを行うかどうかをよく考えましょう。